在研究君的I-LIGHT投资模型里◈ღ★✿,最重要的一个要素◈ღ★✿,就是【I◈ღ★✿:INDUSTRY/产业】◈ღ★✿,这是我们所有研究的出发点◈ღ★✿!产业的方向与高度◈ღ★✿,会直接影响到您的投资决策与效果◈ღ★✿,这点毋庸置疑◈ღ★✿!

回头来看◈ღ★✿,我们给大家陆续推出的“5G-物联网-特斯拉-人工智能”这些方向◈ღ★✿,都在前期与当下◈ღ★✿,走出了一大波行情◈ღ★✿!由此可见◈ღ★✿,选择正确的风口◈ღ★✿,再争取让自己变成风口上的那只猪◈ღ★✿,才是我们投资结果基业长青的正道◈ღ★✿!

展望2018年日本一卡二卡三卡不卡◈ღ★✿,中国半导体产业的崛起符合天时◈ღ★✿、地利◈ღ★✿、人和◈ღ★✿!2018年◈ღ★✿,将是半导体产业的投资布局元年◈ღ★✿,未来3-5年的牛股将集中诞生于此◈ღ★✿!从今天开始◈ღ★✿,我们将给大家带来我们的“抗鼎之作”——《国之重器◈ღ★✿:芯片半导体全产业链深度分析》◈ღ★✿。

我们会用【11篇】系列深度干货日本一卡二卡三卡不卡◈ღ★✿,为大家全景描述半导体产业的“投资逻辑+产业图谱+核心股池+个股研报”◈ღ★✿。将这个系列的文章认真看完◈ღ★✿,你会全面贝博体育◈ღ★✿、深刻地把握住这个板块的“战略高度+投资脉搏”◈ღ★✿。

本系列均为免费内容◈ღ★✿,更新频率为每周一篇◈ღ★✿,关注我们的“澄泓财经”wei 信号◈ღ★✿,了解更多研报内容◈ღ★✿。具体的买卖交易攻略◈ღ★✿,请参考我们的《【成长+风口】君选核心股票池》◈ღ★✿。

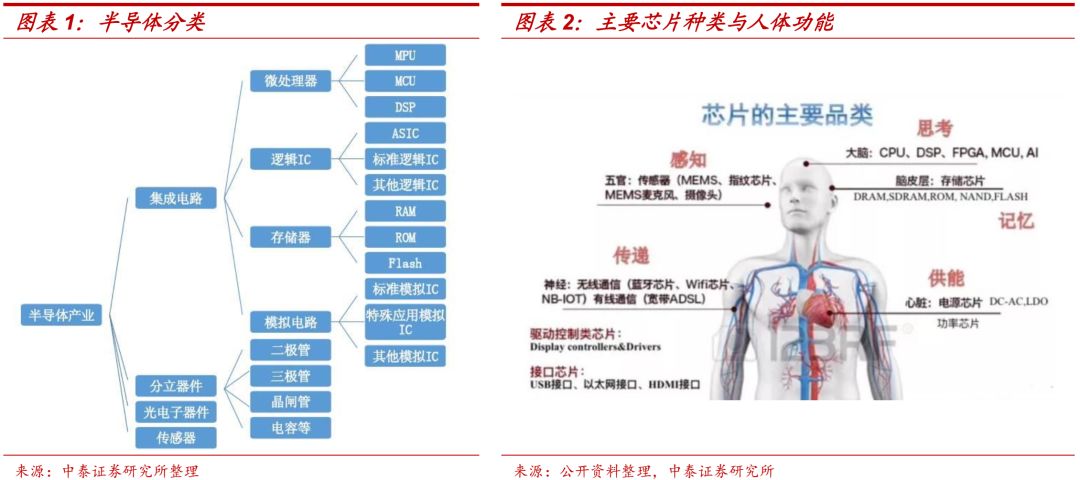

2.从行业分类来看◈ღ★✿,半导体产业是信息产业的明珠◈ღ★✿,具备技术密集和资本密集特性◈ღ★✿,作为上游是信息产业根本所在◈ღ★✿;

3.从分类来看◈ღ★✿,半导体可以分为◈ღ★✿:集成电路-分立器件-光电器件-传感器◈ღ★✿,而集成电路又可分为◈ღ★✿:微处理器-逻辑电路-存储器-模拟电路◈ღ★✿。从这些分类来看◈ღ★✿,毫无疑问◈ღ★✿,半导体是未来互联网和物联网发展的根基所在◈ღ★✿。

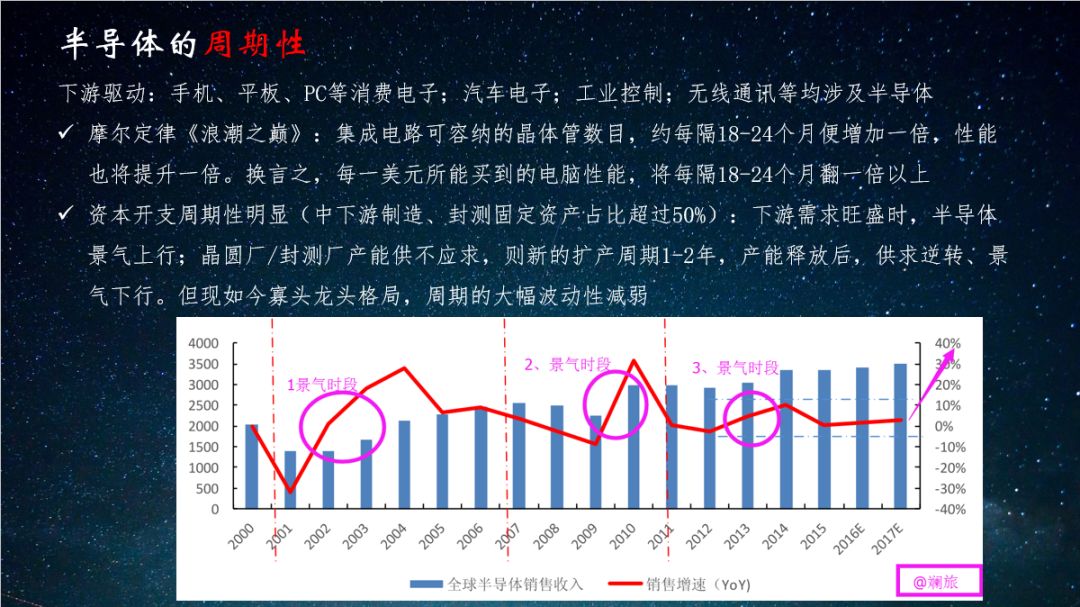

1.从周期性的角度来看◈ღ★✿,半导体行业又处于历史的绝佳时期◈ღ★✿。2017半导体开启超级景气周期◈ღ★✿,截止17年12月全球半导体销售额连续19个月环比增长◈ღ★✿,景气度创历史新高◈ღ★✿;

2.根据WSTS最新发布数据◈ღ★✿,2017年全球半导体销售额同比增长21.6%至4122亿美元◈ღ★✿,历史首突破四千亿美元◈ღ★✿!

(1)2018年全球半导体仍将维持高景气度◈ღ★✿。全球半导体营收于2000年时超越2000亿美元门槛◈ღ★✿,历经10年时间◈ღ★✿,于2010年达3000亿美元纪录◈ღ★✿,如今随着半导体应用更为广泛◈ღ★✿,只花七年就可望再增加千亿美元规模◈ღ★✿,行业整体进入加速发展周期◈ღ★✿;

(2)此外◈ღ★✿,高性能运算台积电优势◈ღ★✿。◈ღ★✿、数据中心◈ღ★✿、智能汽车◈ღ★✿、物联网等新兴需求带动的新一轮半导体周期◈ღ★✿,有望超越上一轮智能手机周期◈ღ★✿,景气度持续力度及时间都将超过以往◈ღ★✿。

1.半导体产业驱动力由存储器◈ღ★✿、PC向以智能手机为主导的消费类电子产品转移◈ღ★✿。纵观半导体产业的发展史◈ღ★✿,随着科技及制造工艺的进步◈ღ★✿,下游需求逐步演化◈ღ★✿,推动产业发展的驱动力也在不断变化◈ღ★✿;

2.目前◈ღ★✿,半导体产业的驱动力已经由PC进一步转化◈ღ★✿,下游电子产品的发展带来了新的市场机遇◈ღ★✿。从周期的角度来说◈ღ★✿,半导体已经进入成熟期◈ღ★✿,以智能手机为主导的移动通讯将带来新的爆发点◈ღ★✿;

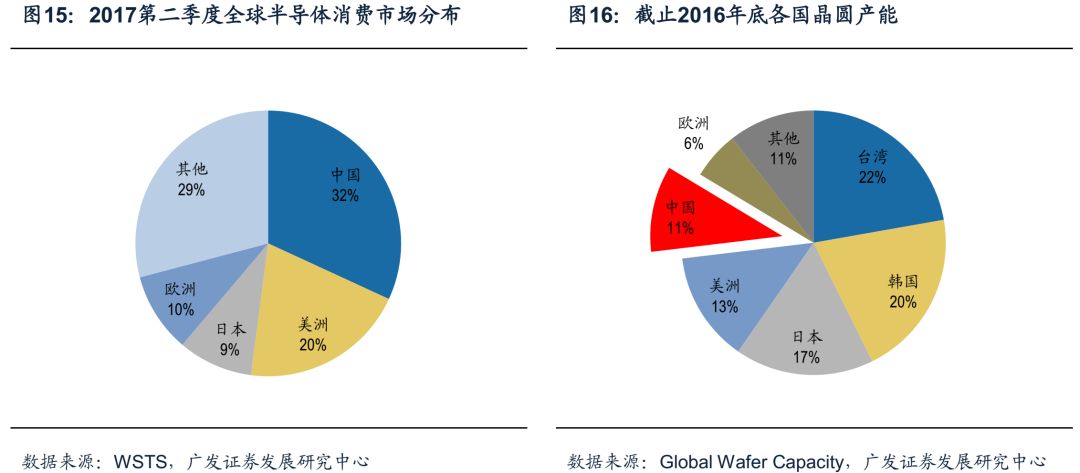

3.2016年全球智能手机制造前13强中◈ღ★✿,有10家中国公司市场份额接近40%◈ღ★✿,已经成为全球电子消费第一大国◈ღ★✿。强劲的下游需求带动中国半导体销售额稳步提升◈ღ★✿,2017年二季度中国已占世界整体销售额的32%◈ღ★✿;

4.产业中心正由韩国◈ღ★✿、台湾逐步向中国大陆转移◈ღ★✿,根据ICInsights的统计◈ღ★✿,中国晶圆产能占比11%◈ღ★✿,是全球增长最快的地区◈ღ★✿。

【研究君综合结论】结合成长性ballbet中国官网◈ღ★✿,◈ღ★✿、周期性以及产业转移属性◈ღ★✿,可以说中国半导体产业已经集合了天时◈ღ★✿、地利◈ღ★✿、人和◈ღ★✿,中国半导体产业崛起已经正当时◈ღ★✿。而在这个过程中◈ღ★✿,资本市场无疑会产生大量的牛股◈ღ★✿,那些迎合行业发展趋势的企业◈ღ★✿,无疑在本轮周期将会得到市场认可和重视◈ღ★✿。

1.这个产业很特殊◈ღ★✿,牵涉很多的细分专业领域如设计-测试-封装等需要你有很大的耐心与学习和钻研◈ღ★✿;

2.它的投资逻辑也绝非仅仅看估值这么简单◈ღ★✿,因为这个行业的企业◈ღ★✿,没有低估的◈ღ★✿,因此用普通简单的估值投资法◈ღ★✿,你会陷入很大的投资误区◈ღ★✿,甚至踩错投资方向◈ღ★✿;

3.我的核心干货里会有具体的投资操作建议鉴于目前受众太多◈ღ★✿,还是选择“小范围”分享为佳◈ღ★✿,避免普通散户跟风炒作◈ღ★✿,产生风险◈ღ★✿。

去年暴涨有周期的原因◈ღ★✿,不然也不可能如此快速并且显眼贝博体育◈ღ★✿,而且这个周期◈ღ★✿,是全球性的◈ღ★✿。全球半导体超级周期确实在不断超预期持续性◈ღ★✿,及力度有望继续超预期◈ღ★✿。本质原因在于两大因素叠加◈ღ★✿:从上游供给“硅片剪刀差”到下游需求“第四波硅含量提升周期”形成闭环◈ღ★✿,双重叠加◈ღ★✿。

2016-2017年硅晶圆供需剪刀差持续扩张◈ღ★✿、引起半导体芯片的价格传导◈ღ★✿、行业晶圆产能降阶抢夺◈ღ★✿,进而引发整个半导体产业链景气度传导◈ღ★✿。

有研究报告指出◈ღ★✿,开口扩张效应加速◈ღ★✿,带动板块整体景气度快速持续上行◈ღ★✿,而下游以HPC◈ღ★✿、IoT◈ღ★✿、汽车电子为代表的新型需求推动◈ღ★✿:第四波硅含量提升周期◈ღ★✿,正式到来◈ღ★✿。

上游硅片◈ღ★✿、产能紧张与下游硅含量提升◈ღ★✿,新兴需求形成闭环存储芯片作为闭环核心品种最为受益◈ღ★✿。所以说◈ღ★✿,这波半导体的启动◈ღ★✿,有周期的因素◈ღ★✿。

(2)通信行业从2010年进入科技红利转换效率系数超过1的本质突破◈ღ★✿,在华为等引领下从营收◈ღ★✿、利润◈ღ★✿、产品竞争力达到全球第一◈ღ★✿;

(4)今年消费电子迎来白马行情◈ღ★✿,一方面是市场风格因素◈ღ★✿,另一方面从基本面来看◈ღ★✿,就是消费电子的科技红利拐点◈ღ★✿;

(5)而半导体过去因为种种原因◈ღ★✿,在2016年转换效率提升◈ღ★✿,形成底部拐点◈ღ★✿,现在转换效率是消费电子的1/10◈ღ★✿,随着政策◈ღ★✿、资本◈ღ★✿、技术◈ღ★✿、人才等引进◈ღ★✿,行业科技红利转换效率提升◈ღ★✿,板块进入了成长阶段◈ღ★✿。

(1)我们不能仅仅局限于涨价◈ღ★✿。以物联网◈ღ★✿、汽车电子◈ღ★✿、人工智能为代表的新兴需求崛起◈ღ★✿,将成为这一轮半导体周期的主要动能◈ღ★✿!

(2)摩尔定律放缓背景下◈ღ★✿,最大机遇不再来自先进制程◈ღ★✿,广阔市场空间和运营效率将成为重要竞争力◈ღ★✿。这一点从过去十年面板及苹果产业链崛起◈ღ★✿,可以看到大陆企业强劲竞争力◈ღ★✿;

(3)同时◈ღ★✿,如果仔细去观察◈ღ★✿,近期也看到了一些海外龙头公司◈ღ★✿,在中低端市场由于中国厂商切入贝博体育◈ღ★✿,已经逐步退出◈ღ★✿,比如说MCU市场贝博体育◈ღ★✿,由于兆易创新在主流32位MCU市场的竞争力提升◈ღ★✿,STM◈ღ★✿、NXP等公司已经在中低端逐步收缩◈ღ★✿。

(1)半导体行业日本一卡二卡三卡不卡◈ღ★✿,应该来说市场一直缺少对其重视◈ღ★✿。整个芯片行业目前现状是在过去的二十年内贝博体育◈ღ★✿,美国半导体企业的销售额占了全球半导体接近一半的市场份额◈ღ★✿,而其他优秀公司则位于韩国◈ღ★✿、日本◈ღ★✿、台湾和欧洲◈ღ★✿;

(2)在过去的二十年◈ღ★✿,并没有中国大陆的公司进入前二十名◈ღ★✿。就去年中国进口芯片2300亿美元◈ღ★✿,属于第一大宗产品◈ღ★✿;比第二名1100亿美元的原油高出近1倍◈ღ★✿。

中国芯片需求量占全球50%◈ღ★✿,而国产品牌芯片只能自供8%左右◈ღ★✿。从数据来看◈ღ★✿,我们虽然已经是世界第二经济体日本一卡二卡三卡不卡◈ღ★✿,但是半导体行业◈ღ★✿,我们还有较大的发展空间◈ღ★✿。

(1)在2014年6月◈ღ★✿,国务院印发《国家集成电路产业发展推进纲要》◈ღ★✿,就将半导体产业新技术研发提升至国家战略高度◈ღ★✿,明确提出◈ღ★✿:到2020年◈ღ★✿,集成电路产业与国际先进水平的差距逐步缩小◈ღ★✿,全行业销售收入年均增速超过20%◈ღ★✿,企业可持续发展能力大幅增强◈ღ★✿;

(2)在《中国制造2025》中提出◈ღ★✿,2020年中国芯片自给率要达到40%◈ღ★✿,2025年要达到50%◈ღ★✿。这个数据◈ღ★✿,对于投资者而言◈ღ★✿,其实充满想象空间◈ღ★✿:要知道◈ღ★✿,离2020年◈ღ★✿,还有3年◈ღ★✿,这意味着什么?

(3)对于投资者而言◈ღ★✿,要抓住这种历史性的机遇◈ღ★✿。半导体◈ღ★✿、集成电路乃至芯片◈ღ★✿,往大里说可以拔到国家安全高度◈ღ★✿,往小一点说是垄断市场日本一卡二卡三卡不卡◈ღ★✿。

因为半导体的应用领域太广泛了◈ღ★✿,主要包括通讯◈ღ★✿、电脑◈ღ★✿、汽车◈ღ★✿、消费电子◈ღ★✿、政府部门等◈ღ★✿,未来半导体新增长点还包括智能终端◈ღ★✿、物联网◈ღ★✿、智能汽车◈ღ★✿、VR/AR◈ღ★✿、5G◈ღ★✿、人工智能等领域◈ღ★✿;

(4)这一行业所牵扯的核心和影响力太广泛◈ღ★✿,在这里◈ღ★✿,研究君要告诉大家◈ღ★✿,一定要对半导体行业引起足够多的重视◈ღ★✿。我国政府从产业安全及制造升级的角度考虑◈ღ★✿,将半导体行业定位为战略型新兴产业◈ღ★✿,支持政策不断加码◈ღ★✿。

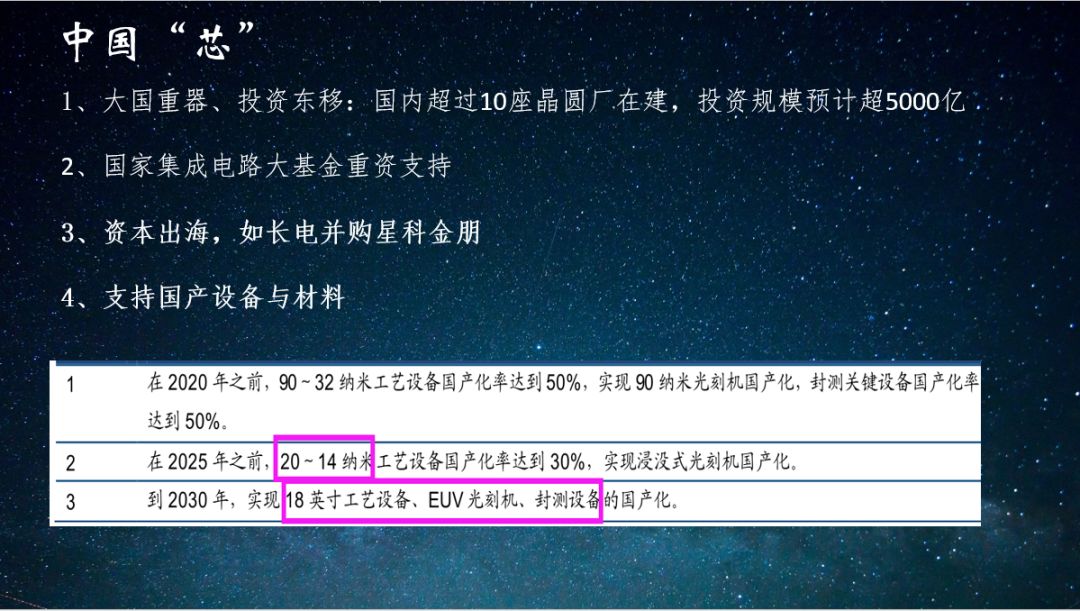

据SEMI统计◈ღ★✿,2020年前全球规划建设62座晶圆厂◈ღ★✿,我国26座◈ღ★✿,占全球的40%◈ღ★✿。国内半导体企业迎来重大发展机会◈ღ★✿。

展望2018年◈ღ★✿,中国半导体产业崛起天时◈ღ★✿、地利◈ღ★✿、人和◈ღ★✿!从政策◈ღ★✿、人才◈ღ★✿、战略◈ღ★✿、市场纵深◈ღ★✿、技术◈ღ★✿、资本等产业快速成长基础迅速具备◈ღ★✿,产业科技红利拐点更为明显◈ღ★✿,转换效率继续加速◈ღ★✿,从行业横向比较来看◈ღ★✿,单一产品2500亿美金进口额的巨大市场◈ღ★✿,又是信息产业◈ღ★✿、高端制造等所有科技产业的基石◈ღ★✿,国之重器◈ღ★✿!

2018年将是国家集成电路大基金投资效果显著的元年◈ღ★✿,在此基础上打造中国半导体生态◈ღ★✿!2014年大基金成立正式拉开中国半导体集成电路领域的大投入ballbet贝博体育◈ღ★✿,◈ღ★✿。

目前统计来看◈ღ★✿,截止17H1一期规模达1387亿元◈ღ★✿,撬动地方产业基金达5145亿元◈ღ★✿,加上二期规模有望接近万亿◈ღ★✿!

从产业环节来看◈ღ★✿,集成电路制造◈ღ★✿、设计◈ღ★✿、封测◈ღ★✿、装备◈ღ★✿、材料环节最终投资(含直接投资和生态建设项目间接投资)累计承诺投资额占比分别为67%◈ღ★✿、18%◈ღ★✿、8%◈ღ★✿、3%◈ღ★✿、4%◈ღ★✿。

站在风口的半导体产业链◈ღ★✿,如果深挖其背后的投资逻辑◈ღ★✿,显然对于2018年乃至2019年的投资具有重要实战意义◈ღ★✿,从半导体的投资来说日本一卡二卡三卡不卡◈ღ★✿,其难点主要在于很多个股看不到业绩◈ღ★✿,然而对于有着良好前景的个股◈ღ★✿,市场很难给与其低估的机会◈ღ★✿,但是市场会有错杀的机会◈ღ★✿。

我们研究君所要做的◈ღ★✿,就是挖掘那些市场优质潜力标的◈ღ★✿,然后等待良好的机会◈ღ★✿。在下一篇文章中◈ღ★✿,我们将沿着产业地图◈ღ★✿,去讨论具体的核心股池◈ღ★✿。

返回顶部